http://www.ritholtz.com/blog/2012/11/80-years-of-financial-de-regulation-in-the-u-s/

2012/12/07

2012/11/05

2012/10/10

2012/09/12

P/E

cyclically adjusted price-earnings ratios, designed to minimize the effect of economic swings on profits. Cyclically adjusted P/E, also known as CAPE, for U.S. stocks since 1900. The figures were obtained from Shiller’s Yale website, where they are available from 1881 onward.

http://www.ritholtz.com/blog/2012/09/chart-of-the-day-ten-years-of-earnings-may-put-investors-ahead/

Эхо пузыря 2000 слышно спустя 12 лет. Ну, по крайней мере, с тех пор степень концентрации внимания к рынку со стороны домохозяйств близко не была похожа на уровень интереса в конце 90-х. После краха 2000 исчезло желание широких слоев домохозяйств производить широкомасштабные инвестиции по всем фронтам.

Динамика p/e мало о чем говорит с точки зрения понимания «дорого или дешево», однако p/e показывает есть ли интерес или отвращение к акциям. Вот, например, долгое время (1970-1980, в начале 90-х года) p/e для Dow30 был возле 12-18, к середине 90-х соотношение превысило 20 и многие расшибали голову, говоря, что рост капитализации компании слишком сильно опережает рост фин.показателей. Тем не менее, пузырь с тех пор просуществовал еще более 6 лет, а p/e достигало 32-34. Главным образом за счет масштабного входа в рынок домохозяйств после промывки мозгов «про новую экономику», «про новую реальность на рынке» и так далее.

Более чем убедительная динамика роста акций вносила иллюзию несметного богатства, т.к. состояние можно было сделать буквально за пару лет. Особенно в информационном секторе, где многие компании росли на сотни процентов в год. Эта тема активно эксплуатировалась сейлзами в инвест.конторах. Ну и разумеется на фоне всего этого произвола, как грибы после дождя стали появляться тысячи фондов (паевых, хэджфондов и прочих), что также стимулировало рост.

Сказка про бесконечный рост и несметные богатства закончилась, и с тех пор рубиться на рынке стал узкий круг энтузиастов и инвест.конторы. Динамика p/e в данный момент показывает с одной стороны отсутствие потока денег в фондовый рынок, а с другой стороны возвращение рынка к исторической ценности. Сейчас p/e около 14, т.е. примерно чуть ниже исторически средней. В расчетах я брал средний уровень капитализации за квартал, чтобы исключить манипуляции ценами перед сезоном отчетностей.

А это отношение капитализации к годовой выручки. Историческая норма за много десятилетий – это единица +- несколько пунктов, для США около 1.2-1.4. Сейчас как раз 1.2. Вернулись туда, откуда пришли. Пузырек сдулся.

Мне этот показатель больше нравится. Он менее волатилен и более адекватен, т.к. отражает рост капитализации и самих компаний.

http://spydell.livejournal.com/456195.html

2012/07/11

2012/07/07

Цена на бензин в США и S&P 500

http://www.ritholtz.com/blog/2012/06/inflation-ex-inflation-this-time-including-energy/

С середины 2010 г. цена на бензин запаздывает относительно S&P 500

2012/06/01

Потребление нефти

http://www.ritholtz.com/blog/2010/06/oil-consumption-around-the-world/

Figure 1. Variations of the per capita GDP per capita and consumed oil barrels. (США?)

Figure 2. The global per capita picture.

http://robertrapier.wordpress.com/2008/03/09/slow-squeeze/

2012/05/14

2012/05/09

2012/04/29

Создание Laptop’a

Интерактивная карта на sourcemap

http://sourcemap.com/view/744#cluster-stop-29

http://www.ritholtz.com/blog/2012/04/source-maps/

2012/04/12

2012/04/09

2012/04/08

2012/04/03

2012/04/02

2012/03/30

2012/03/25

2012/03/06

Is America Becoming More Conservative? Why?

2012/03/03

How Many Companies Have Been “The Largest”?

Apple is the 11th company to become the largest by market capitalization:

http://www.ritholtz.com/blog/2012/02/how-many-companies-have-been-the-largest/

Market value in billions of 2012 dollars when the company first became the largest

http://www.nytimes.com/interactive/2012/02/25/business/taking-its-place-among-the-largest-companies.html?ref=business

2012/03/02

Всё о QE

Уже почти 4 года центробанки многих стран занимаются «количественными смягчениями» — пытаются взбодрить стагнирущие экономики «свежими» деньгами. Банк Morgan Stanley рассказывает, зачем они это делают и чем это грозит

Центробанки по всему миру после кризиса-2008 проводят политику «количественного смягчения»(QE) — на свеженапечетанные деньги скупают ценные бумаги или выдают кредиты с той же целью банкам. Многие экономисты относятся к операциям подобного рода без уважения — мол, они никак не помогают возобновить рост, спасают ущербные банки, замораживают и даже усугубляют структурные проблемы стран.

В июне прошлого года закончился второй раунд QE в Америке, а инвесторы последние полгода ждут от ФРС США третий раунд. Тем же занят и банк Англии.

У Европейского ЦБ нет возможности провести QE напрямую — мешают политические разногласия в Европе. Глава ЕЦБ Марио Драги придумал более изощренный способ — напечатанные деньги он раздал банкам.

В США деньги в реальный сектор не попали, а восстановление экономики остается медленным. Экономика Великобритании уже несколько лет стагнирует, а еврозона в этом году может попасть в рецессию.

Спирус Андреопулус из банка Morgan Stanley составил своеобразный FAQ по «количественным смягчениям», попытавшись развенчать все связанные с ними мифы.

1. Если QE не работает на реальную экономику, то зачем регуляторы его проводят?

Количественное смягчение, на самом деле, сработало. Добиться быстрого и мощного роста экономики с помощью него нельзя. Зато можно поддержать рост через финансовые рынки, ведь цены на активы будут высокими. Компаниям из-за снижения ставок по облигациям станет легче занимать, а растущая инфляция заставит население больше покупать.

Мотивация регуляторов понятна: дефляция таит в себе куда большие риски для экономики, а с помощью QE эту проблему можно решить. Эффективность количественного смягчения снижается после того, как этот инструмент был использован несколько раз. Однако центробанки это не останавливает, ведь другими инструментами проблему дефляции решить нельзя.

2. Количественное смягчение привело к росту инфляционных рисков. Разве это не подорвало экономический рост?

Ожидания высокой инфляции снижают потенциальную доходность от инвестиций, в результате вкладывать в экономику никто не хочет и рост замедляется. Однако это происходит только при очень высокой инфляции — значения должны быть двузначными. Ни в США, ни в Европе этого пока даже близко нет. Экономические и политические проблемы, а также растущие цены на нефть сейчас инвесторов пугают куда больше, чем инфляция.

Однако угроза роста инфляции сохраняется. Центробанки могут, например, не рассчитать и слишком поздно остановить скупку активов. Тем более, они практически не контролирует избыток средств в коммерческих банках, который может образоваться из-за QE. А те могут начать чересчур активно кредитовать население под слишком низкие ставки, а это разгонит инфляцию.

3. Не затормозит ли обилие ликвидности на рынке рост ставок и нормализацию денежной политики?

Рост активов центробанка может отразиться лишь на ставках рынка однодневного долга — важно, чтобы на этом рынке не было избытка ликвидности. Его необходимо регулировать в том числе с помощью интервенций, также центробанк может поднять процентную ставку. Это нормализирует ситуацию на рынке.

4. Может ли население потерять доверие к центробанкам? Что в этом случае произойдет?

Это самый серьезный риск. После финансового кризиса центробанки, чтобы помочь финансовым рынкам, скупили множество активов и, тем самым, взяли на себя нежелательный риск. Взамен бизнес скупил обязательства самих центробанков, в том числе в виде валюты. Регуляторы могут выпускать бесконечное количество таких обязательств, но, тем не менее, важно, подкреплены ли они экономическими показателями. Доказать это невозможно, все держится на доверие к государству. Если центробанк потеряет доверие населения, то люди примутся сметать товары с полок магазинов — это приведет к обесцениванию валюты и разгонит инфляцию.

http://www.finmarket.ru/z/nws/hotnews.asp?id=2786235

На этом графике отношение балансов крупнейших ЦБ к номинальному ВВП развитых экономик (США, Еврозона, Англия, Япония). Для возможности сопоставления я перевел все данные в доллары.

Т.к. Банк Англии публикует данные только с мая 2006, то соответственно синий график только с 2006 года. Основной источник роста баланса для ФРС, Банка Англии и Банка Японии — это скупка гос.бондов. Для ЕЦБ доля покупок бондов не столь велика от общего баланса, но они придумали новое изобретение — LTRO — это тажа самая монетизация долга, но с обязательствами дилеров выкупать бонды под подачки ликвидности от ЕЦБ. Иными словами, чтобы избежать бюрократических барьеров, то теперь не ЕЦБ прямо скупает бонды, а ЕЦБ через счета первичных дилеров и прочей банковской своры.

Но основная идея графика заключается в том, что раньше темпы роста номинального ВВП соотносились с темпами роста балансов ЦБ. Например, не смотря на то, что номинальный ВВП в период с 2002 по 2008 США и еврозоны очень сильно вырос, но соотношение колебалось в районе 8%. Теперь же они накачали систему ликвидностью столь зверским образом, что опередили рост экономики в 2.5 раза !! Так как мы рассматриваем самые крупные страны и ЦБ, то это очень много. При этом, если допустим, Банк Китая или ЦБ РФ наращивают баланс преимущественно за счет ЗВР (это нормально), то ФРС и компания путем монетизации долга (это не нормально).

Если же пройдет LTRO, а к лету ФРС запустит QE3, то при стагнации экономики соотношение ВВП к балансам может достигнуть 30-33% для 4 стран и около 25% для США и еврозоны. Т.е. система под завязку забита ликвидностью и опасность заключается в том, что рано или поздно где-топ произойдет пробоина.

Почему нет гипера? Да просто потому, что гипер возникает, когда деньги попадают в реальный сектор, вызывая смещение спроса и предложения. Сейчас трансляции денег ЦБ в экономику на прямую нет. Условно они перераспределяются через дефициты бюджета, демпфируя сокращения физического спроса в экономике, а часть идет в компенсаторный механизм на траектории сжатия кредитных и денежных мультипликаторов. Своего рода оборона ЦБ на фоне делевереджа в фин.секторе.

Но если деньги лежат на счетах бангстеров и крутятся на рынках, то в худшем случае это порождает пузыри на фин.рынках, что в дальнейшем выливается в инфляцию издержек и стагфляцию в реальном секторе. Однако опасность заключается в том, что если в 2008 году инъекции ЦБ демпфировались сжатием теневой банковской системой, то сейчас темпы сжатия сократились, а накачка ликвидностью ускорилась. В прошлом посте показывал, что сейчас качают так, как в 2008 году в годовом выражении.

Так вот, рано или поздно этот навес кэша где нибудь прорвет и это вне всяких сомнений будет БП, каких еще поискать.

http://spydell.livejournal.com/420559.html

На чем растут рынки?

Рынки растут на фоне беспрецедентной по своему масштабу, невероятной, правильнее даже сказать варварской попыткой накачать систему баблом. Балансы центральных банков: ФРС, ЕЦБ, Банк Англии и Банк Японии с августа 2008 по 20-е числа февраля увеличили свои балансы в совокупности на 4.5 трлн баксов. За 2 года +2.1 трлн, за последний год + 1.56 трлн, за пол года (с августа 2011) + 675 млрд, причем пик накачки пришелся на июль-декабрь – там оформили 1.1.трлн в лучших традициях наиболее драматического эпизода кризиса 2008.

Это беспредел выглядит следующий образом:

Сейчас под 9 трлн суммарный баланс. После того, как ФРС закончил свою программу QE2, то через 3 недели подключился ЕЦБ, а еще через 3 недели в работу вступил Банк Англии. Это означает, что по сути с сентября 2010 не было ни одного месяца, чтобы бангстеры сидели без бабла.

Им пихали по самые гланды так, что дальше просто не лезло. Активность: Сентябрь 2010 – июнь 2011 (ФРС); июль 2011 – декабрь 2011 (ЕЦБ); сентябрь 2011 – февраль 2012 (Банк Англии) и перманентно выступает Банк Японии.

Обратите внимание на то, насколько устойчив годовой тренд накачки системы ликвидностью от четырех крупнейших ЦБ? Темпы растут с каждым месяцем! ЦБ по очередно друг друга сменяют. Не успел один закончить, как другой начинает. В особо запущенных случаях работают в четыре смычка.

Деньги от ЦБ перераспределяются по банковской системе и поступают в нескольких направлениях:

1. Монетизация долга

2. Увеличение банковских резервов ком.банков

3. На фин.рынки.

LTRO по сути это и есть монетизация долга. Между ЕЦБ и бангстерами есть договоренность, согласно которой они обязуются скупать евро долговое говно, финансируя дефициты правительств, а ЕЦБ обеспечивает банки ликвидностью на все нужды. На залоговые требования скромно забили. Теперь ЕЦБ выдает деньги практически любому у кого есть пульс и кто способен предоставить хотя бы санную тряпку и стул, чтобы сесть и расписаться под очередным миллиардом. Бардак, конечно, полный сейчас там творится. ЕЦБ с приходом выпестышей из Голдмана начинает быть походим на ФРС, своего рода филиал частных банков. О независимости и речи не идет. А ведь было время, когда ЕЦБ диктовал банкам условия )) Этот период остался в истории ))

Что остается, то осваивают на фондовых и товарных рынках — это происходит сейчас. Европейские банки частично взятую ликвидность от ЕЦБ положили на депозиты, частично направили на скупку облигаций ПИГСов и остальных, ну и последние 3 месяца осваивают оставшиеся миллиарды на рынках.

Я уже говорил, что обвал с августа по октябрь был полностью спланирован между крупнейшими ЦБ мира, правительствами и бангстерами. Это была операция по принуждению ЦБ к дальнейшей эмиссии. Именно там дилеры вставали в длинные позиции.

Вы думаете, что будь облигации Италии на 4%, а рынки на хаях, то ЕЦБ бы запустил кредитные линии, а Банк Англии устроил бы QE? Это бред собачий. Конечно нет. А вот когда активы утоптали в пол, облигации обвалили до 7%, то и политики стали более сговорчивее. Впрочем, об этом я уже говорил в августе-октябре. Для читателей не должно быть новостью то, что обвал был полностью управляем.

Вы думаете, что, не накачав ЦБ систему ликвидностью, рынки росли бы? Нет денег = нет роста. Если бы ЕЦБ и Банк Англии не включились в работу с помощью ФРС по своп линиям, то сейчас S&P был на 1100 пунктах. Отчеты компаний, макростатистика, заявление политиков? Засунуть в одно место. Много ли людей смотрели на статистику, когда рынки падали по 5% в день? Об этом и речь.

На счет LTRO. По факту будем говорить, но пока меня смущает поведение евро. LTRO при отсутствии ответных мер от ФРС – это неизбежное ослабление евро к баксу. К 1.20 дорога, если только не учитывать политику согласованной эмиссии. Рост от 1.26 до 1.36 за месяц слишком круто, даже приняв во внимание, что у инвесторов обычно сносит крышу от ликвидности и по древним корреляциям работают.

С ФР – хрен с ним, но если после LTRO погонят товарный рынок, то это копия ситуации годичной давности, когда рыночная вакханалия так сильно разогнала активы, что все это прямо трансформировалось в инфляцию издержек, снизив экономический рост на 2%. Рост нефти на 10% отнимает примерно 0.5% от ВВП Европы. Учитывая, что оно и так возле нуля, то конечно, надо быть полными кретинами, чтобы добровольно совершать суицид.

http://spydell.livejournal.com/420170.html

Living In A QE World

By James Bianco — January 27th, 2012

Вокруг нефти

1. США продолжают наращивать экспорт нефтепродуктов

Март, 1, 2012

К началу 2012 года сокращение потребления нефти и нефтепродуктов в США продолжилось, среднегодовое значение вернулось к уровням весны 2010 года и совсем недалеко от кризисных минимумов. Чистый импорт нефти продолжает оставаться на достаточно низких уровнях, на которые он упал к осени 2011 года, хотя в последнее время ситуация немного стабилизировалась. Но стоит учитывать тот простой момент, что США уже прочно становится экспортером нефтепродуктов, т.е. часть импорта – это переработка и экспорт. На прошлой неделе США поставили новый рекорд в современной истории — чистый экспорт нефтепродуктов составил 1.4 млн. баррелей, хотя это скорее сезонный эффект, среднегодовое значение на уровне 0.3 млн. баррелей в сутки, но тенденция однозначна: США умудрились развернуть ситуацию с нефтепродуктами. Потребление нефтепродуктов сократилось относительно максимумов с 21 до 18.8 млн. баррелей в сутки, или на 10.2%. Чистый среднегодовой импорт нефтепродуктов на максимумах достигал 2.7 млн. баррелей в сутки, сейчас чистый экспорт составляет 0.3 млн. баррелей в сутки.

Запасы нефти в США держатся на очень высоких уровнях, соответствующих уровням 1991 года. При этом, импорт практически не вырос, а производство устойчиво начало расти. До 2008 года импорт нефти составлял около 10.2 млн. баррелей в сутки, сейчас он ниже 8.9 млн. баррелей в сутки, т.е. на 13% ниже. Конечно, стать чистым экспортером нефти США скоро не удастся, да и вообще вряд ли удастся, но прилично снизить зависимость от импорта они вполне могут и уже это делают.

2. The Strategic Petroleum Reserve and Oil Prices

February 29th, 2012

3. The Ron Paul Gasoline Index

Feb. 29, 2012

4. Asia Is Now The World’s Largest Oil Consuming Region

Feb. 27, 2012

5. Цены на нефть в Европе и США

Feb. 23, 2012

6. ratio of oil prices to natural gas prices

Feb. 5, 2012

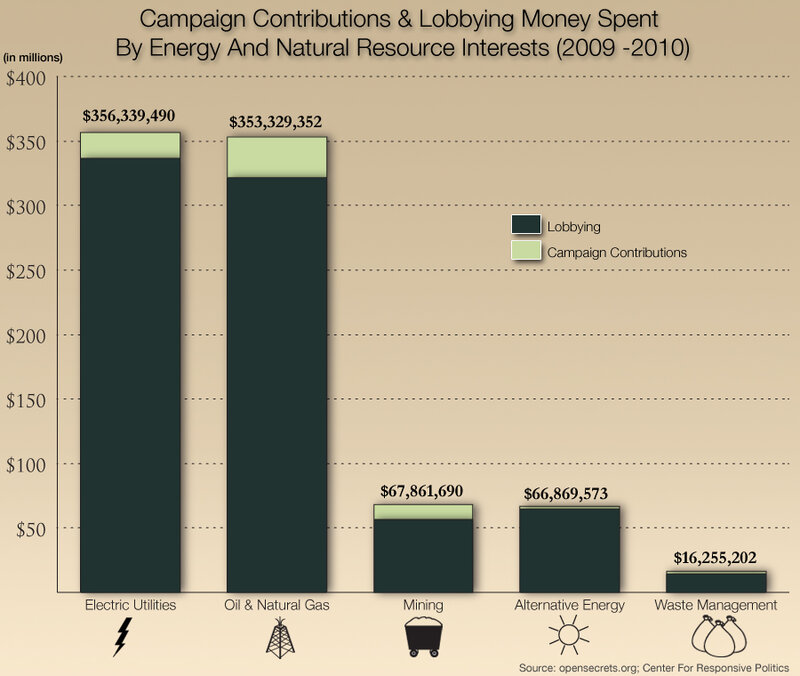

7. Лоббирование в США

Feb. 4, 2012

8. Forget Oil, Forget Gas, COAL Is Absolutely Blowing Up In America

Feb. 3, 2012

9. This Chart Shows Why Oil Is Unlikely To Fall Below $70

Jan. 11, 2012

2012/02/14

К 130-летию со дня рождения Франклина Рузвельта

http://foto-history.livejournal.com/1838198.html

30 января исполнилось 130 лет со дня рождения Франклина Делано Рузвельта.

Что можно сказать о его делах наследии и преемниках?

http://visualizingeconomics.com/2012/01/24/comparing-tax-rates/

Верхняя планка подоходного налога к 1945 г. доходила до 95%.

А потом «реакционер» Трумэн дал «послабленние» до порядка 83%, а потом вновь завинтил гайки до 91%, обеспечив США условия для стабильного развития.

Но малого того, в этот же период были подняты и корпоративные налоги.

Что важно при такой системе финансисты — Бичь Божий нашего времени были в хорошей узде

http://www.ritholtz.com/blog/2011/12/measuring-the-financial-sector-2/

А прибыль давало производство в своей стране

http://www.businessinsider.com/chart-of-the-day-foreign-profits-as-a-percent-of-total-profits-2011-5

В период 1933-1964 гг. было следующее разделение «прибытка» от роста доходов

http://stateofworkingamerica.org/who-gains/#/?start=1933&end=1964

В то время как за весь период 1917-2008 гг.

http://stateofworkingamerica.org/who-gains/#/?start=1917&end=2008

The data come from this table: http://www.econ.berkeley.edu/~saez/TabFig2008.xls

Финансовые параметры государства были стабильны или улучшались:

Почти стабильный госдолг

http://www.economist.com/blogs/dailychart/2011/07/americas-public-debt

Что на фоне экономического роста вело к уменьшению госдолга относительно ВВП

Была относительная стабильность цен на жильё даже в номинальном выражении

http://img-fotki.yandex.ru/get/5111/ivgnnm.9/0_821f6_27d98972_orig

Уровень занятости восстанавливался максимум за 2 года после начала рецессии

http://www.businessinsider.com/chart-of-the-day-percent-job-losses-in-post-wwii-recessions-2011-2

Военные расходы (за искл. войны в Корее были стабильны)

http://philebersole.wordpress.com/2010/11/18/military-spending-and-eisenhowers-warning/

http://elainemeinelsupkis.typepad.com/money_matters/2008/02/us-and-g7-cant.html

В послевоенный период началось американское лидерство в фундаментальной науке

http://www.forbes.com/sites/jonbruner/2011/10/05/nobel-prizes-and-american-leadership-in-science-infographic/

http://www.businessinsider.com/chart-of-the-day-us-tech-research-and-development-spending-2011-2

2012/01/27

2011/12/27

The Banking Oligopoly in USA

Market share among U.S. banks

Top 3 Banks = 44%

Top 20 Banks = 92%

All Banks = 100%

http://www.ritholtz.com/blog/2011/12/the-banking-oligopoly/